Comme évoqué ici, les services financiers peuvent intégrer les nouveaux usages induits par l’économie collaborative de 3 manières : associer les clients à la production des offres, concevoir des services collaboratifs et adapter les offres à ces nouveaux usages.

Comme évoqué ici, les services financiers peuvent intégrer les nouveaux usages induits par l’économie collaborative de 3 manières : associer les clients à la production des offres, concevoir des services collaboratifs et adapter les offres à ces nouveaux usages.

- Intégrer leurs clients à la conception, la distribution voire le SAV (Crowdsourcing). Dans l’assurance, c’est par exemple BoughtByMany qui conçoit ses offres avec ses clients, par groupes affinitaires

- Concevoir des services collaboratifs : Le pionnier allemand Friendsurance a lancé en 2010, la première des assurances collaboratives qui remettent le principe de mutualisation au goût du jour. En France, après s’être lancée dans avec une offre de mutualisation de franchise, Inspeer est positionnée sur une assurance auto collaborative spécifiquement dédiée aux véhicules électriques et Otherwise s’attaque aux complémentaires santé. Au-delà des start-ups, la Maif a également lancé Altima par Maif sur l’assurance auto.

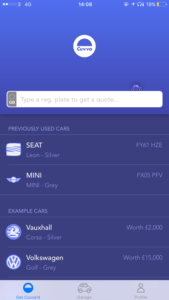

- Adapter les produits aux nouveaux usages : jusqu’ici, peu d’initiatives sur ce segment. A l’heure où de plus en plus de foyers ne possèdent plus de véhicules, quelle alternative à l’assurance fondée sur la propriété ? Vous utilisez une voiture qui n’est pas à vous ? C’est l’assurance du propriétaire qui est impactée en cas de sinistre (ainsi que son bonus / malus !).

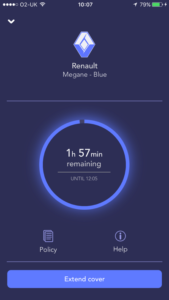

Les britanniques de Cuvva ont décidé de s’attaquer à ces usages en créant une assurance qui permet d’assurer un véhicule que l’on souhaite emprunter sans impact pour l’assurance du propriétaire, pour une durée pouvant aller d’une heure à 28 jours. La souscription se fait depuis l’application et la couverture est immédiate.